専業主婦でも急にお金は必要になります。

っていうか、専業主婦だからこそ急な入用のときには困るわけです。

「専業主婦なんだから旦那さんからお金が入ってくるんでしょ?」

みたいに思われるかもしれないけど、そんな金回りのいい主婦なんてそうそういませんよ。

大半は限られた家計をやりくりして四苦八苦してるわけで。。。

しかし、収入の無い専業主婦がお金を工面しようとなるとなかなか厳しいのが実情です。

審査の面でも不利ですしね。

本来「収入が無いからこそお金が必要」なはずなのに、「収入が無いからお金が作れない」という逆境に置かれがちなのが専業主婦の懐事情です。

「雨の日に傘は貸さない」とはよく言ったものです。

しかし、必要なものは必要。

そんな完全アウェーの中、専業主婦でもお金を作るにはどんな方法があるのか、私なりに考えてみました。

絶対に譲れない条件がそこにある!

まずは、条件からです。

お金を工面するからと言って足元を見られるのは嫌だし、お金が作れれば何でもいいってわけでもありません。

とりあえず、自分の中の希望や条件を整理してみました。

- すぐ(今日明日)には必要

- 収入がなくても利用できる方法で

- 金額は10万円くらい

- 履歴が残らないようにしたい

- 家族や夫にバレないようにしたい

以上です。

全部重要なのですが、特に気になるのは家族バレです。

夫は会社員なので、そっち経由であればなんとかなるんでしょうけど、あくまで個人的な理由で必要なお金なので、できれば、っていうかマストで夫にはバレずに迷惑がかからないようにしたいです。

・・・と好き勝手言ってますが、これが偽らざる私の置かれている現状であり譲れない条件です。

では、この条件に叶うお金の工面の方法はあるのでしょうか。

日払いのバイト

まず、はじめに考えたのが「働く」という至極真っ当な方法。

意外でしたか?

まあ、でもコレで済むなら悪くないとも思います。

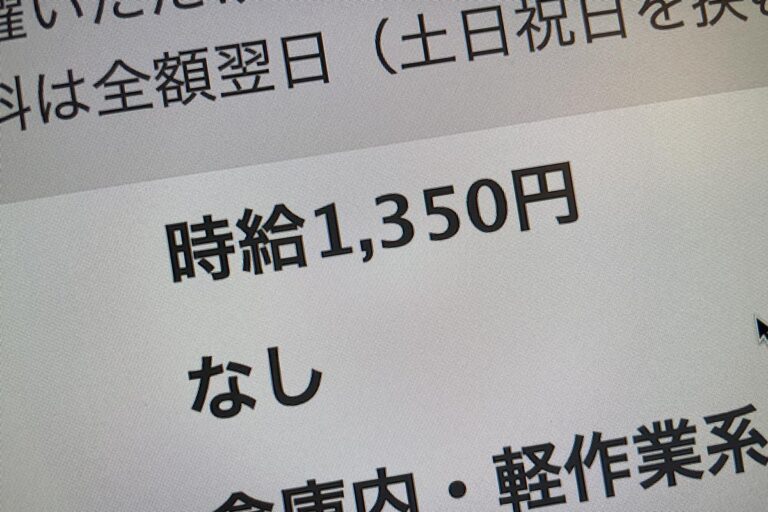

で、日払い単発のバイトというのを調べてみました。

調べてみると、1日からOKで日払い単発のバイトというのがいくつかあって、仕事内容は倉庫内の軽作業や、飲食店のスタッフなど。

思っていたより時給も悪くないです。

やっぱりどこも人手不足なんでしょうか。

正直、やったこともない仕事を始めるのはかったるいですが、背に腹は変えられません。

しかし、改めて給料を計算してみると、時給にして1,200円〜1,300円がせいぜいで日給でも1万円がいいところ。

ここから更に税金だ何だは差し引かれることでしょう。

そう考えると、目標の10万円貯めるには少なくとも10日働かなければならないわけで、シフトの都合とか考慮すると通算で2週間〜3週間はかかりそうです。

なんだったら1ヶ月くらいかかっちゃうのかも。。。

そうなってくると、今日明日にお金が必要という条件が満たされません。

残念ながら「単発のバイトでお金を作る」は無しです。

まあ、面白そうな仕事もあったので、また落ち着いたら考えてみてもいいかな。別件として。

銀行のカードローン

次に思い当たったのが銀行のカードローンです。

いろいろ調べていてわかったのですが、

そもそも専業主婦が借り入れできない理由の一つに、総量規制というものがあって、これは、「借入額を収入の1/3以下にしなければならない」という法律だそうで、そのせいで収入のない専業主婦はお金が借りられないということのようです。

ところが、銀行はこの総量規制の影響を受けないそうです。

つまりは、銀行のカードローンなら専業主婦でも借りられる?

と考えたわけです。

それに銀行なら、個人情報をどっかに漏らされたり、裏で法定外の利息がつけられたりとか、そういうことはなさそうだしなんとなく安心感はあります。

しかし、そうは問屋が卸さないようで、

調べてみたところ、

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- りそな銀行

と、いわゆる大手都市銀行では、軒並み専業主婦のカードローンの借り入れはできないとのことです。

まあ、そりゃそうか。。。

しかし、捨てる神あれば拾う神あり。

一部のネット系銀行なら、専業主婦でもカードローンの借り入れができるところがあるとのこと。

例えば、PayPay銀行。

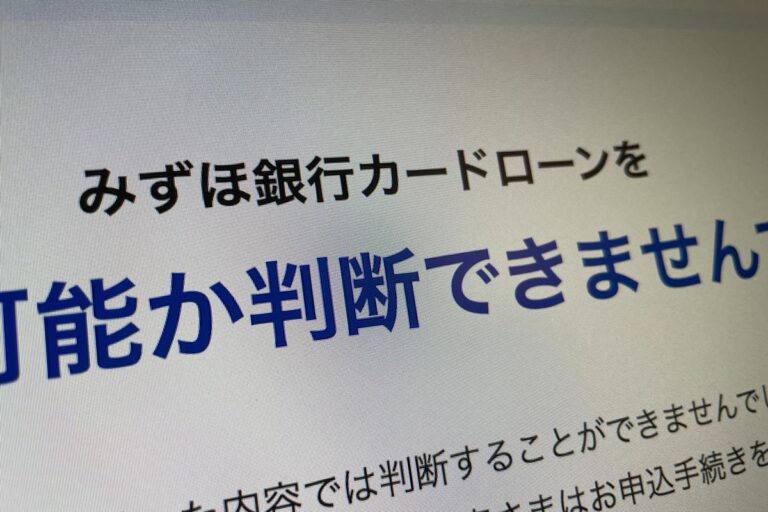

ヘルプページに以下のような記述がありました。

配偶者に安定した収入があればお申し込みいただけます。

確かに、専業主婦にも門戸を開いてくれているようです。

しかし、気になるのが「配偶者に安定した収入・・・」の一文。

一応、他の銀行もと思い、イオン銀行のカードローンも調べてみます。

とあるサイトでは専業主婦でも使えるカードローンと紹介されてましたが、いかに。。

するとやっぱり以下のような文言が、

※ 専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。

イオン銀行カードローン商品概要説明書より抜粋

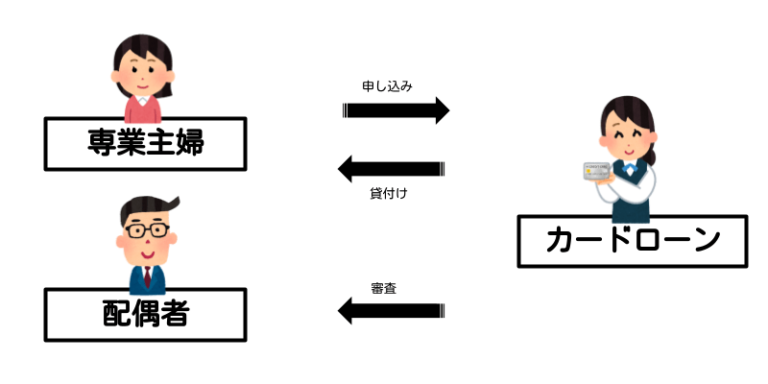

要するに、専業主婦がカードローンを使うには、配偶者に審査が入るということのようです。

結局は、配偶者しだいなんかい!w

ここで気になるのは、

配偶者(夫)にバレずに審査はできるのか?

という点です。

どうも50万円以下の利用であれば、そもそも収入証明は不要なようです。

なので、夫の給与明細とか納税証明書とかを手配する必要はなさそうです。

しかし、問題なのが「在籍確認」です。

在籍確認は、審査の対象者が本当にそこで働いているか確認する審査方法で、職場へ電話がかかってきて確認されるのが一般的です。

では、実際に職場へ電話が来るのかどうかですが、

申し込んでみたけど「在籍確認の電話はなかった」という口コミもあるにはあるのですが、やっぱりほとんどの場合、「職場へ電話がきて在籍確認される」ようです。

実際には、個人名を名乗って電話してくれたりとバレないような配慮はしてくれるらしいのですが、少なくとも電話があれば、夫にバレるかもしれないし、最悪、職場に迷惑がかかることもあり得ます。

そんなリスクは冒せません。

というわけで、結論は「銀行のカードローン」も無しです。

消費者金融の配偶者貸付

次に気になったのが消費者金融。

正直、消費者金融というとあまり良いイメージはありませんが、ちゃんと条件さえ満たしてくれるなら検討の余地はあります。

本来、消費者金融は総量規制で縛られているので、収入のない専業主婦はお金を借りることはできません。

しかし、消費者金融のキャッシングを調べていたら「配偶者貸付なる制度があってそれなら専業主婦でも借り入れできるよ。」という記事をちょいちょい見かけました。

果たしてこれは私の希望に叶うようなものなのでしょうか。

消費者金融の大手と言われているのは以下の4社です。

- アイフル

- アコム

- プロミス

- SMBCモビット

テレビCMでも名前をよく聞くので私も知っていましたし、何だったら各社が起用しているタレントの顔もなんとなく思い浮かびます。

消費者金融と言えどもこれら大手であれば、多少安心感はあります。

しかし、残念ながらこれら大手4社とも、専業主婦への配偶者貸付けは非対応となっていました。

「配偶者貸付ではない通常のキャッシングでも借り入れはできる」という情報もありましたが、主婦の場合、あくまでもパートとかで多少なりとも収入があることが条件で、完全無収入の専業主婦については対象外のようです。

あきらめ切れず、上記4社以外でないか探してみたところ、ベルーナノーティスなる会社の配偶者貸付を見つけました。

一応、上場企業らしいですがさっぱり聞いたことがありません。

HPを見てみると以下の文言がみつかりました。

確かに、配偶者貸付が利用できるようです。

しかし、このようにも書かれています。

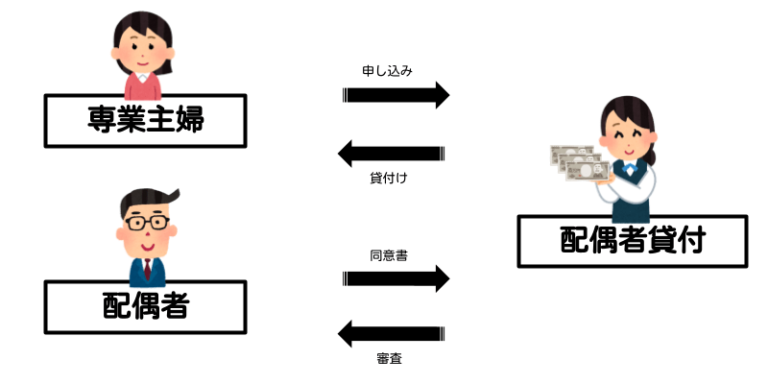

ご収入のない専業主婦の方が貸金業者からお金を借りる場合、ご家族に内緒でキャッシングをご希望でも配偶者様の同意が必要になります。

ベルーナノーティス専業主婦でもお金が借りれるカードローンより抜粋

つまりは、配偶者の同意が必要ということのようです。

そして、必要書類は以下の通り。

- 本人確認書類の写し(本人と配偶者)

- 住民票(婚姻関係が明記されているもの)

- 同意書(配偶者の)

住民票はまだしも、免許証とか同意書が必要だとすれば、夫に知られずに済ますことはまず不可能です。

ということで、結局「消費者金融の配偶者貸付け」もなしという結論になりました。

クレジットカードのキャッシング

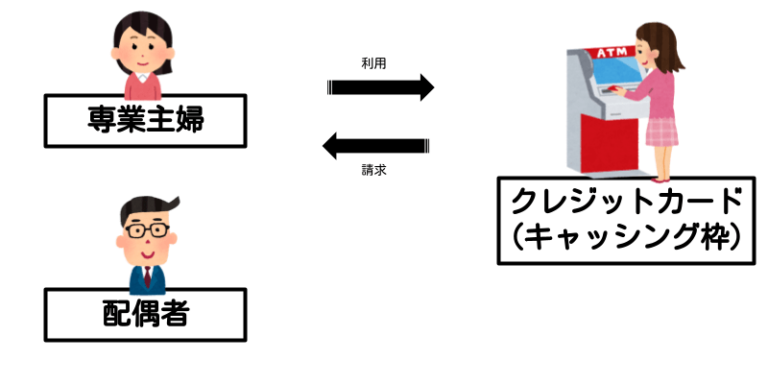

次に思いついたのがクレジットカードです。

普段なにげなく使っているクレジットカードですが、実はキャッシング機能なるものがついていて、ATMからお金を引き出すことができます。

限度額にもよりますが、これができれば一発解決です。

しかし、結論から言うとこの方法も無しでした。

なぜなら、私が所有しているクレジットカードにはキャッシングは付いていなかったからです(爆死

どうやら専業主婦に発行されるクレジットカードには原則キャッシング枠はつかないようです。

そりゃそうですよね。

仕組み的には消費者金融のキャッシングと変わりないですからね。

専業主婦でも働いていたときに作ったカードをそのまま使っている人は、キャッシング付きのカードを持っていることもあるようですが、私の所有している楽天カードのキャッシング枠は0円となっていました。

こんなことなら結婚する前にキャッシング付きのカードを作っておくんだったわ。。。

というわけで、「クレカのキャッシングを使う」も無しです。

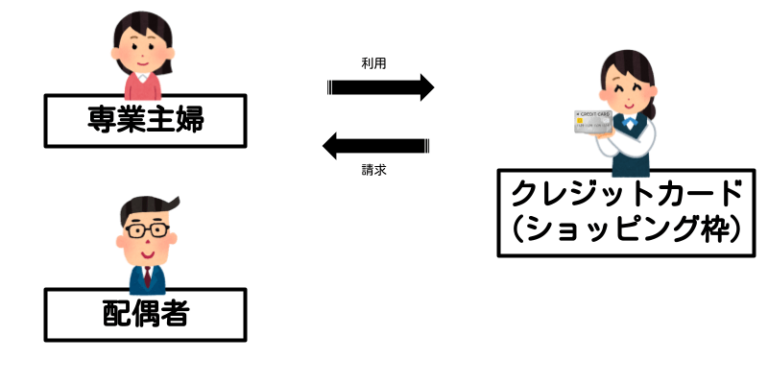

クレカのショッピング枠を使う方法

ここまで色々とを検討してきましたが、結局のところ有効な手段は見つかっていません。

どこのサイトでも「専業主婦でも借りられる」だなんだ甘いことを言ってはいるけど、実際のところ「夫の許可を貰わないとなにもできない」わけです。

それじゃ、単に夫に泣きついてお金を出してもらってるのと変わりないのですよ。

そんな中、一つだけ検討に値する方法が見つかりました。

少々イレギュラーではありますが、クレカのショッピング枠でお金を作る方法です。

クレカにキャッシングがついてないことは多いですが、ショッピング枠はかならず付いています。

私の持っている楽天カードもキャッシングこそないものの、ショッピング枠は50万円ついていて買い物に使っています。

つまりは、本来なら買い物にしか使えないこのショッピング枠を現金にかえてお金を作ろうって話です。

自分名義のカードと自分の身分証さえあればいいので、夫の収入とか在籍確認とかは一切関係ありません。

つまり金融審査が不要ということです。

カード明細に履歴は残りますが、流石にカード明細まで夫に見られることはないし、あったとしてもちょっと高い買い物をしたと言えば、なんとかやり過ごすこともできそうです。

そして、その手の現金化サイトなどを使えば、早ければその日のうちに、遅くても翌日には代金を入金してもらうことができるようです。

また、クレカが無い場合は、Paidyカードとかのあと払い系アプリを急遽発行して利用することもできます。

しかし、何事にもデメリットというのはあるもので、ネットの評判をみてみても、

- 手数料が高い

- 個人情報を渡すのが不安

- 対応が雑

などの意見があげられていました。

換金率は70%良くても80%くらいだそうで、10万円作るのに12万円とか14万円とかかかる計算なので手数料は高額です。

それに、運営のよくわからない会社に身分証とか渡して情報を握られるのも正直不安がないわけではありません。

対応については主観もあるでしょうからなんとも言えませんが、まあ大手の銀行とかと比べたら品質が落ちるのは目に見えています。

というわけで、デメリットを考えると必ずしも最適解というわけではないですが、一応、専業主婦がお金を作る方法の一つとは言えそうです。

***

色々見てきましたが、結局のところどれも一長一短で、すべてを満たすような完璧な方法はありません。

それでも知らずにやるよりはだいぶマシかなとは思いますが。

結局のところ、親か友達にでも相談して貸してもらうのが一番現実的かなとも思えてきましたが、同じ専業主婦でも人によって微妙に立場や考え方が違うでしょうから、もし何かの参考になればと思い、ボツネタも含め検討したすべての方法をここに記録してきます。

これがなにかのお役に立てば幸いです。

簡単で速くクレジットカードを現金化するには?

クレジットカードの現金化は急なお金の工面に便利ですが、やり方によっては手間や時間が掛かり面倒です。

最も簡単かつスピーディに現金化をするなら現金化サイトの利用がおすすめです。

ウェブ申し込みをすれば、振り込みまで一箇所で手続きが完結するし、 換金率もよく、土日夜間でも即日入金してくれます。

自分でやるのに比べてでカード会社バレなどのリスクも軽減しますのでカードの停止が心配な人にも最適です。