無職だとクレジットカードが作れないと思っている方が多いようですが、実は無職でもクレジットカードは作ることができます。

ただし、選択肢は確実に狭まりますので、無職でクレジットカードが作るなら、審査や条件について理解しておく必要があります。

この記事では

- 無職でも作れるクレジットカードについて

- 無職の人が審査に通るコツ

- カードの審査に落ちてしまった場合どうするか

などについて解説します。

無職でクレジットカードを作るなら審査通過が重要なカギとなる

無職でもクレジットカードを作ることはできます。

しかし、クレジットカードには審査があり、その審査を通過しなければカードは発行してもらえません。

申込み用紙(ネットなら申込みフォーム)に記入する際のポイントを押さえておけば、無職でもクレジットカードは発行してもらうことができます。

クレジットカードは信用で成り立っています。「与信」といいますが、これは文字通り「信用を供与すること」です。

クレジットカードを使うと、一旦カード会社がお店に立て替えて支払いをし、後日請求がきたら決められた日にカード会社に支払いをして返済をするのですから、その間はカード会社からお金を借りている状態です。

ですからカード会社は信用のない人にお金を貸すことはできないので、クレジットカードの発行をしません。

クレジットカードの与信審査の基準は様々で、カード会社ごとに、またはクレジットカードごとに異なります。無職の人は、審査基準の低いカードに申し込むことで発行してもらいやすくなります。

クレジットカード会社や金融機関、消費者金融などが加盟している信用情報機関というところがあり、そこに登録されている個人の金融情報を確認し、過去全てのカードの支払い履歴や現在の借り入れ状況、ローンの返済状況などからスコアリングで点数をつけて、利用者の信用度を測っています。

これがクレジットカード審査の大きなポイントです。

この点数がカード会社の基準に満たなければカードは発行してもらえません。

無職でもクレジットカードの審査を通るコツ

無職の人がカード審査に通るためには以下のようなポイントに気を付ける必要があります。

- 申込み用紙の職業欄に無職と書かないこと

- クレヒスなど借金、ローン返済などに問題のないこと

- キャッシング枠は0円(もしくは不要)にすること

- いくつも同時にカード申込みしないこと

- カードによってはライフスタイルも影響する

- カード会社と同系列の口座やローンに申込みする

- 審査基準の低いカードに申し込む

①申込み用紙の職業欄に無職と書かないこと

「無職=収入がない」ということですから、審査にはかなり影響します。

だからといって働いていると嘘を書くのはいけません。

少しでもいいので、できる限り収入があるということアピールしていきます。

学生なら学生専用のクレジットカードが作れます。

上限額は低いかもしれませんが、一般的なクレジットカードよりも発行してもらえます。

職業欄には学生と記載して大丈夫です。

もし支払い困難になっても親権者が代わりに支払えると想定されているため発行してもらいやすくなります。

働いていない主婦の方なら専業主婦と記載して大丈夫です。

配偶者の収入を記載する欄がありますので、そちらを記載できれば問題ありません。

配偶者の経済状況が重要になります。

アルバイトやパートの人は、収入が少なくても働いているので、そのままの収入額を記載して大丈夫です。

収入が少なくても一定の収入があればカードは発行してもらえます。

年金受給者は無職の人が多いでしょうが、年金は収入です。

安定して毎月年金を受け取れるため、収入欄に記載すればカードは発行してもらえます。

全く働いておらず収入がゼロの場合はカード発行が厳しくなります。

少しでもいいので、収入が得られることを始めてみましょう。

例えば、アウトソーシングや在宅ワークなどでもお金が得られますから、フリーランスや個人事業主となります。

これは自営業と記載できます。

また、無職でも家族構成で同居家族がいて収入があるなら審査のポイントがあがります。

同居家族もいないなら派遣会社に登録をするのも1つの手です。

仕事を始めていなくても、派遣社員を名乗ることができます。

収入が少なくても多くても、有職者であるということが重要です。

アフィリエイトやせどりなど、どんなかたちでも収入を得ていれば審査は通りやすくなります。

申込みで無職と記載するのはNGです。

②クレヒスなど借金、ローンの返済などに問題が無いこと

クレヒスとは「クレジットヒストリー」の略で過去のクレジットカードやローン、その他借入れなどの過去の金融履歴のことです。

延滞や滞納があればクレヒスが傷ついている状態で、クレジットカードの発行にも著しく影響します。

クレヒスは直接無職とは関係ありませんが、無職の上、クレヒスが傷ついているとさらにカード発行は難しくなります。

しばらくは、まずこのクレヒスを良い状態に戻すことを優先したほうがいいでしょう。

延滞をしているならきちんと毎月返済をするようにし、他の借入れがあるなら、完済してからクレジットカードの申込みをするほうが無難です。

クレヒスに傷がついている状態でクレジットカードの申込みをしても審査に通ることはなく、さらに傷つけることにもなり兼ねません。

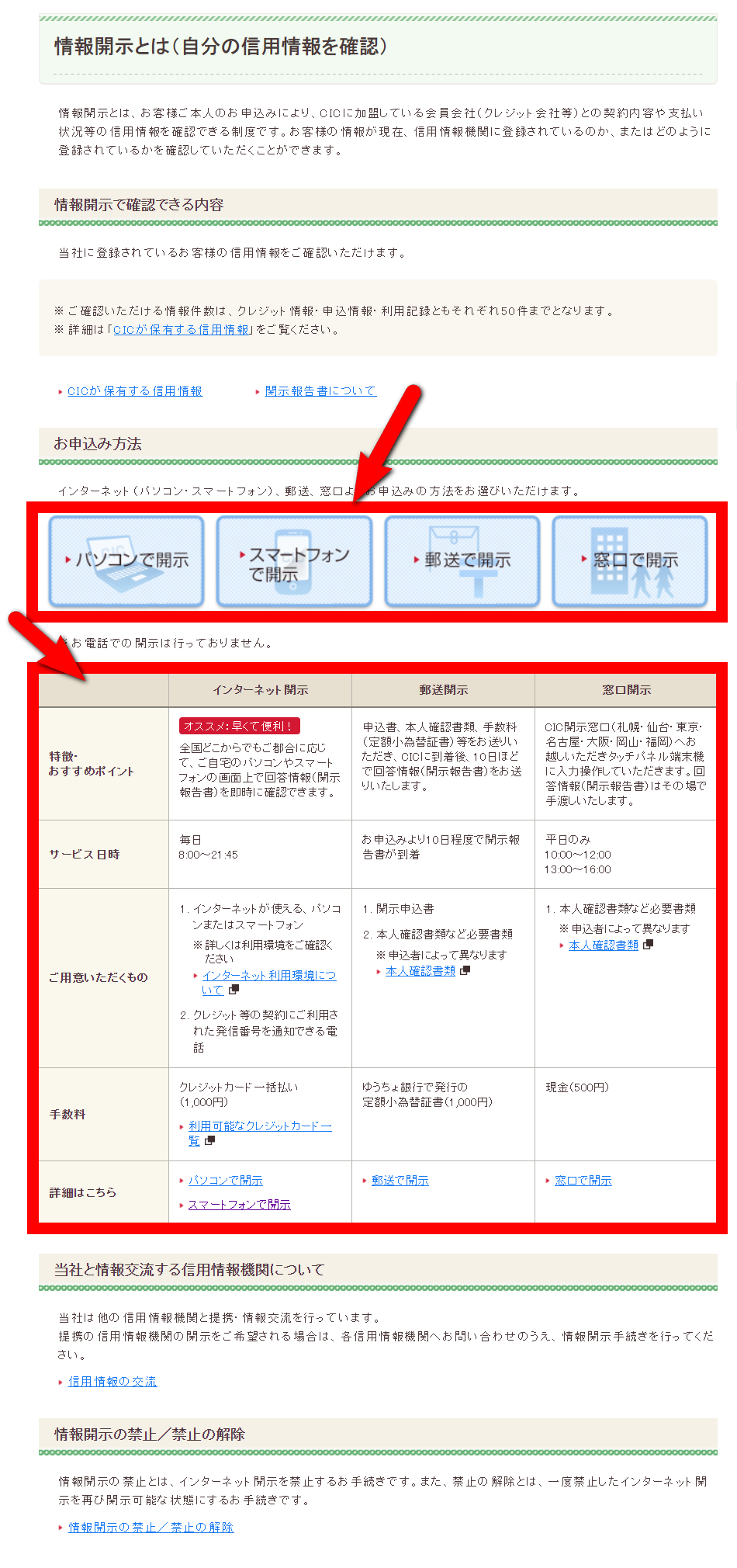

自分のクレヒスが今どのような状態か確認したい人は、信用情報機関に開示請求をすることができます。

信用情報機関はいくつかあり、全ての情報が共有されているわけではありませんから、全ての情報を確認したいならそれぞれに開示請求する必要があります。

③キャッシング枠は0円(もしくは不要)にすること

クレジットカードには「ショッピング枠」と「キャッシング枠」の2つが付いているのが一般的ですが、このキャッシング枠をゼロで記入することで審査が通り安くなります。

キャッシング機能は、設定されている上限額までATMでお金を引き出すことができるサービスです。

もちろん後日返済をしなければなりませんから、キャッシング枠の上限額を高く設定するとそれだけ与信枠も高くなり、審査は厳しくなります。

カード会社は貸し倒れのリスクを嫌うため、返済できる能力があるか見極めるための審査をしてきます。

しかし、キャッシング枠をゼロで記入するとキャッシングは使わないと判断され、ショッピング枠だけでの審査となり通過しやすくなります。

もちろんゼロで記入していますから、カードが発行されてもキャッシングは使えません。

もし、カード発行後にキャッシングを使いたくなった場合、カード会社に連絡すれば再度審査が行われ、OKがもらえればキャッシングが使えるようになります。

④いくつも同時にカード申込みしないこと

クレジットカードが必要だからといって、一度に複数のカード申請をしてはいけません。

ほぼ同時に審査が行われるわけですから不審に思われます。

「何枚ものクレジットカードが必要=お金に困っている人」とも捉えられてしまいます。そうするとカードは発行してもらえなくなってしまうため、カードの申込みは1回に1枚に抑えておきましょう。

信用情報機関にはカードの申込みをした履歴も、審査落ちした履歴も登録されていますから、短期間で何度も申込みをすることも審査落ちにつながります。

審査に落ちたら、半年は空けてから再度チャレンジしてみましょう。

⑤ライフスタイルに合ったカードに申込みする

無職の場合、申込みをするクレジットカードは審査基準の低いものを選定することが重要とお伝えしましたが、基準が低いカードなら何でも良いわけではなく、自分のライフスタイルや生活環境なども審査に影響します。

例えば、デパートが発行するカードは比較的審査に通りやすいですが、自宅が遠く、あまり使ってもらえないだろうと判断されれば審査に落ちることもあります。

カード会社はたくさん使ってもらうことで利益がでるわけですから、メインで使ってもらえないと判断すれば発行しないこともあるのです。

逆にデパートの近くに住んでいると学生やアルバイトの人でも発行してもえることがあります。

また、交通系のJR東日本が発行するビューカードは、最寄り駅がJRでないと発行されにくい傾向にあります。

自分の生活環境によっても申込みするカードを選ぶ必要があります。

⑥カード会社と同系列の口座やローンに申込みする

クレジットカードの審査に自信のない人は、同じ系列会社の口座を作ったり、ローンを組んだりすることでカードが発行されやすくなります。

例えば、楽天カードに申込みするなら事前に楽天銀行の口座を作っておいたり、楽天銀行のローンに組み換えたりすることでクレジットカードも発行されやすくなります。

イオンカードの場合もイオン銀行口座を事前に作り、カード申請する際にその口座と紐づけしたり、イオン銀行ローンなどイオン銀行のサービスを使うことで、イオンカードが発行されやすくなります。

他にも、auユーザーがドコモのクレジットカード「dカード」を申請するよりも、ドコモユーザーになればdカードの審査にも通りやすくなりますし、Suicaを持っていれば、ビューカードの審査にも通過しやすくなります。

このように系列が同じサービスを利用することで、カードも発行されやすくなります。

⑦審査基準の低いカードに申し込む

カード会社やクレジットカードの種類によって審査基準の低いカードもあります。

そのようなカードに申込みをすればスコアリングの点数が低くても審査が通過する可能性が高くなります。

カードにはそれぞれ入会条件が定められていますが、この条件に「定職に就いていること」や「本人に安定した収入があること」などが絶対条件であれば、無職ではそのカードを作ることは難しくなります。

クレジットカードの中には「専業主婦OK」や「年金受給者でも申し込みできます」「学生でもOKです」と謳われているカードがあります。

こういったカードの場合は条件で無職を排除していないため、発行の可能性が高くなります。

条件をチェックして、無職でも作りやすいカードに申し込むことが重要です。

ちなみに、アメックスやダイナースはそもそもステータスの高いカードですから、無職ではほぼ無理です。

自分に見合ったカードを選びましょう。

以下のカードは審査が通りやすいとされています。

- リクルートカード

- イオンカードセレクト

- 楽天カード

- セディナカード Jiyu!da!

- AmazonMasterCardクラシック

- セブンカード・プラス

- ライフカード

- ACマスターカード

以下で詳しく解説します。

無職でも作れるクレジットカード8選

審査条件が緩めで無職でも作りやすいクレジットカードをご紹介します。

っっf以下のカードなら審査が通過しやすいので、無職でもカードが発行してもらえるかもしれませんよ。

リクルートカード

| 発行 | 三菱UFJニコス |

|---|---|

| 対応のカードブランド | VISA・Mastercard・JCB |

| 年会費 | 無料 |

| ポイント還元率 | 1.2%~3.2% |

| 審査期間・発行期間 | 審査から発行まで1週間程度かかる |

| 特長 | ・年会費が永年無料 ・Pontaポイントに移行可 ・旅行保険、ショッピング保険など補償が充実 ・カード入会特典で最大8,000円相当プレゼント |

| 入会条件 | ・18歳以上であること ・本人または配偶者に安定した継続的な収入があること ・学生OK |

| 審査について | 学生でも持つことができ、18歳以上で 収入があれば審査に通る。年収などに縛りも ないため、収入が少しでもあればOK。 |

イオンカードセレクト

| 発行 | イオン銀行 |

|---|---|

| 対応のカードブランド | VISA・Mastercard・JCB |

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~1.33% |

| 審査期間・発行期間 | 審査から発行まで2週間かかる。イオン店頭などでカード申込みすると その場で仮のカードが発行され、すぐ使える。 |

| 特長 | ・年会費が永年無料 ・ときめきポイントがいつでも2倍 ・お客様感謝デーは5%オフ ・イオンによく行く人はポイントがザクザク貯まる |

| 入会条件 | ・18歳以上であること ・イオン銀行の口座を持っていること ・学生OK |

| 審査について | 学生でも持つことができるため審査基準は緩め。条件は、 18歳以上でイオン口座があることだけなので、クレヒスに問題が なければ無職でも審査を通過する可能性大。また、女性と高齢者は 審査に通過しやすく、独身男性は審査落ちする人もいる。 |

楽天カード

| 発行 | 楽天カード |

|---|---|

| 対応のカードブランド | VISA・Mastercard・JCB・アメックス |

| 年会費 | 無料 |

| ポイント還元率 | 1.0%~3.0% |

| 審査期間・発行期間 | 審査から発行まで1週間前後かかる |

| 特長 | ・年会費が永年無料 ・楽天市場の買い物でいつでもポイント3倍 ・Edyが搭載されているため使い勝手が良い ・入会特典で楽天ポイントが最大5,000円相当もらえる。 |

| 入会条件 | ・18歳以上であること ・学生OK |

| 審査について | 学生でもOK。条件は18歳以上であることだけ。クレヒスに問題が なければ無職でも審査を通過する可能性大。 |

セディナカード Jiyu!da!

| 発行 | SMBCファイナンス |

|---|---|

| 対応のカードブランド | VISA・Mastercard・JCB |

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~1.5% |

| 審査期間・発行期間 | 審査は数分~1日、発行までは最短1週間程度かかる |

| 特長 | ・年会費が永年無料 ・セブンイレブン、ダイエー、イオンで利用するといつでも ポイント3倍になる ・リボ専用カードで支払い方法は自由に選べる。 |

| 入会条件 | ・18歳以上であること ・学生OK |

| 審査について | リボ払い専用カードだけあって、18歳以上であればほぼ審査には 通ります。過去に金融事故等なければ無職でも審査を通過する可能性大。 |

AmazonMasterCardクラシック

| 発行 | 三井住友カード |

|---|---|

| 対応のカードブランド | Mastercard |

| 年会費 | 初年度無料、年1回以上利用で翌年度無料 該当しなければ年会費1,375円 |

| ポイント還元率 | 1.0%~1.5% |

| 審査期間・発行期間 | 最短3営業日 即時審査サービスでAmazonでの買い物なら「Amazonテンポラリーカード (仮カード)」がすぐに発行され、即日Amazonで使える。 |

| 特長 | ・年1回利用するだけで翌年の年会費無料になる ・Amazonプライム会員なら、Amazonでの利用時のポイントが 2.0%還元される ・審査が早いから発行も早い |

| 入会条件 | ・18歳以上であること ・学生OK |

| 審査について | 条件は18歳以上であることだけ。 無職でも審査を通過する可能性は十分にある。 |

セブンカード・プラス

| 発行 | セブン・カードサービス |

|---|---|

| 対応のカードブランド | VISA・JCB |

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~1.0% |

| 審査期間・発行期間 | 審査から発行まで2週間程度かかる |

| 特長 | ・年会費無料 ・nanacoと使うととてもお得 ・8のつく日は5%オフ ・入会特典でnanacoポイントが最大3,500円相当もらえる。 |

| 入会条件 | ・18歳以上であること ・本人または配偶者に安定した継続的な収入があること ・学生OK |

| 審査について | 条件は18歳以上であることと収入があること。ただ、流通系のカードは 発行されやすいため収入が少しでもあれば審査を通過する可能性はある |

ライフカード

| 発行 | ライフカード(株) |

|---|---|

| 対応のカードブランド | VISA・Mastercard・JCB |

| 年会費 | 無料 |

| ポイント還元率 | 0.3%~0.6% |

| 審査期間・発行期間 | 最短3営業日 |

| 特長 | ・年会費無料 ・誕生月に使うとポイント3倍 ・入会特典でサンクスポイントが最大10,000円相当もらえる。 |

| 入会条件 | ・18歳以上であること |

| 審査について | 入会の条件は18歳以上で電話連絡が可能なことだけ。 審査には通りやすいといえる |

ACマスターカード

| 発行 | アコム |

|---|---|

| 対応のカードブランド | Mastercard |

| 年会費 | 無料 |

| ポイント還元率 | 0.3%~0.6% |

| 審査期間・発行期間 | 即日発行 |

| 特長 | ・年会費無料 ・毎月の利用額から0.25%が自動でキャッシュバックされる ・むじんくん(自動契約機)で、その場でカードが発行できる(一部店舗除く) ・返済はリボ払いのみ |

| 入会条件 | ・20歳以上 ・本人に一定の収入があること ・学生OK |

| 審査について | 入会条件は20歳以上で収入があることだが、アコムが発行している クレジットカードなので比較的審査には通りやすいといえる。 |

審査に落ちた人の例

審査に落ちてしまうのには、一体どのような理由があるのでしょう。

カード会社は審査基準を公開していませんし、どのような理由で落ちたのかも教えてはくれません。

ですが、審査に落ちた人の例から考えられる理由を挙げてみます。

- クレヒスに傷がある(遅延や延滞が多い)

- 家賃が月収の1/3を超えている

- 他にローンなど多くの借入れがある

- スーパーホワイトの状態(信用情報機関の信用情報が一切ない人)

- メインカードで使ってくれないと判断された

- すでに他に複数枚のクレジットカードを持っている

これらの理由から落ちたのではないかと推測できます。

落ちた理由で一番考えられるのは、やはり過去の遅延や延滞です。

クレジットカードに限らず、車や住宅ローンなどの遅延も影響します。

単純に支払い忘れで、すぐに返済できていれば問題ありませんが、お金がなく支払いまで時間がかかってしまった場合は記録として残ってしまいますから、審査にも影響するでしょう。

また、今までクレジットカードを持ったことがなく、ローンなどを組んだことがない人はスーパーホワイトと呼ばれていますが、このような人も信用情報に記録がないため、審査に落ちやすいようです。

ここまでお伝えしている通り、カード会社は「返済能力があるか」「たくさん使ってもらえるか(毎月定期的に使ってくれるか)」といったことを中心に審査を行っています。

無職でステータスの高いカードや審査基準高めのカードに申込みすれば審査落ちするでしょうが、申込みするカードを上手に選べば無職でも十分にクレジットカードを発行してもらえる可能性があります。

クレジットカード審査に落ちたら

クレジットカードの審査に落ちたら、もうカードを作ることができないと落ち込むかもしれませんが、家族カード、デビットカード、プリペイドカードを考えてみてはいかがでしょうか。

家族カード

すでに家族で発行されているクレジットカードがあれば、それが親となり付帯して追加で子のカードが発行できます。これが家族カードです。

家族カードの申込みをすると、その親カードを持っている人に基づいて審査が行われるため、家族カードを持つ人が無職でも何ら問題はありません。

ただ使った分の請求は親カードでまとめて行われますから、コッソリ何かに使ってもバレてしまいます。

デビットカード

デビットカードは、お店で使うと口座から即引き落としされるカードです。

ですから、口座にお金がないと使うことができません。

使える上限金額は預金口座の残高内なので、後払いのクレジットカードのように使い過ぎることもありません。

即引き落としなので、クレジットカードと違い、審査はなく申込みすれば誰でも作ることができます。

多くの金融機関で発行されています。自分の口座がある金融機関のデビットカードを作るのが手っ取り早いですね。

プリペイドカード

プリペイドカードは、前払い式のカードです。

事前にカードに料金をチャージし、そのチャージ内で支払いに使うことができます。

プリペイドカードも審査なしで作成でき、一般的に誰でも持つことができます。

無職になったら持っているクレジットカードはどうなる?

クレジットカードを持っている人が無職になったら、クレジットカードは使えなくなるのでしょうか。

また、返却などしなければならないのでしょうか。

急に使えなくなったら困りますよね。

しかし、無職になっても、クレジットカードは今まで通り問題なく使うことができます。

すぐに次の仕事を探そうと思っている人もいるでしょうし、そうでない人も、カード会社に職業などは関係なく、支払い能力があるかどうかが重要なのです。

勤務先が変わったからといって連絡をする必要もありません。

住所が変わったり、結婚して姓が変わった場合は連絡をしなければなりませんが、遅滞なくカード会社へ支払いが行われているのであれば特に問題はありません。

ただ、規約には申込時の内容から変更があった場合は速やかに申し出なければならないと記されています。

無職になったからといってすぐにカードが使えなくなることはありませんから、カード会社の規約に伴い、速やかに連絡することをおすすめします。

無職の状態でカードが更新の時期になったとしても、延滞などなく支払いがきちんとされていれば、新しいカードは届きます。

クレジットカードが使えなくなったり、更新されない場合は、使い方に問題があると捉えましょう。

現金化サイトは本当に即日振り込みされる?

クレジットカードや後払いアプリを使って、いますぐ(最短10分で)現金をつくる方法があります。 もちろん審査不要。必要なお金が即日振り込みで工面できます。

手持ちのカードに応じたサイトを選んで利用してみてください。

| サイト名 | あっとマネー |

|---|---|

| URL | https://attomoney.com/ |

| 最高換金率 | 94%〜98.8% |

| 最短振込 | 3分 |

| 営業時間 | 9:00〜20:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / Paidyプラス / バンドルカード / auPAY / その他 |

| サイト名 | タイムリー |

|---|---|

| URL | https://cardtimely.com/ |

| 最高換金率 | 93%〜98.6% |

| 最短振込 | 5分 |

| 営業時間 | 8:00〜20:00 |

| 定休日 | 年中無休 |

| 対応カード | ソフトバンクカード / PayPay / バンドルカード / auPAY / メルペイ / ワンバンク(B/43) / ウルトラペイ / アコムマスターカード / クレジットカード / その他 |

| サイト名 | ソニックマネー |

|---|---|

| URL | https://0120504030.com/ |

| 最高換金率 | 91%〜99.2% |

| 最短振込 | 3分 |

| 営業時間 | 9:00〜20:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / ペイディApple専用 / Paidyプラス / バンドルカード / auPAY / メルカード |

| サイト名 | 現金化本舗 |

|---|---|

| URL | https://genkinka-honpo.net/ |

| 最高換金率 | 91%〜98.5% |

| 最短振込 | 5分 |

| 営業時間 | 平日9:00〜19:00 土日10:00〜17:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / バーチャルカード / Paidyプラス / ソフトバンクカード / ペイディApple専用 / バンドルカード / Kyash / メルペイ / メルカード / ワンバンク(B/43) / atone / NP後払い / Vプリカ / スマートペイ / BANKIT / デビットカード / その他 |

| サイト名 | スピードワン |

|---|---|

| URL | https://speed1.jp/ |

| 最高換金率 | 92%〜96% |

| 最短振込 | 3分 |

| 営業時間 | 8:00〜22:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / バンドルカード / Paidyプラス / ペイディApple専用 / メルペイ / アコムマスターカード / PayPayカード / ワンバンク(B/43) / バーチャルカード |

| サイト名 | みんなの現金化 |

|---|---|

| URL | https://minnano-genkin.com/ |

| 最高換金率 | 92%〜98.9% |

| 最短振込 | 3分 |

| 営業時間 | 9:00〜20:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / バンドルカード / auPAY / その他 |

| サイト名 | 買取ドン |

|---|---|

| URL | https://kaitoridon.jp |

| 最高換金率 | 95%〜99.5% |

| 最短振込 | 即日 |

| 営業時間 | 9:00〜20:00 |

| 定休日 | 年中無休 |

| 対応カード | ペイディApple専用枠 / Paidyプラス / メルペイ / クレジットカード / PayPayマネーライト |

| サイト名 | 買取ガンジー |

|---|---|

| URL | https://gandhi-kaitori.site |

| 最高換金率 | %〜90% |

| 最短振込 | 即日 |

| 営業時間 | 9:00〜19:00 |

| 定休日 | 年中無休 |

| 対応カード | ペイディApple専用枠 / Paidyプラス / クレジットカード |

| サイト名 | オレンジチケット |

|---|---|

| URL | https://www.orange-ticket.com/ |

| 最高換金率 | 75%〜88% |

| 最短振込 | 5分 |

| 営業時間 | 平日9:00〜18:00 土日祝10:00〜17:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / PayPayマネーライト / atone / メルペイ / PayPayカード / ペイディApple専用 / Paidyプラス / バンドルカード / auPAY / d払いバーチャルカード / ソフトバンクカード / セルペイ / ワンバンク(B/43) / BANKIT / Kyash |

| サイト名 | カイトリッチ |

|---|---|

| URL | https://kaitorich.site/ |

| 最高換金率 | 93%〜98.6% |

| 最短振込 | 10分 |

| 営業時間 | 8:00〜18:00 |

| 定休日 | 日・祝日 |

| 対応カード | クレジットカード / メルペイ / バンドルカード / PayPayカード / auPAY / ソフトバンクカード / dカードプリペイド / アコムマスターカード / ペイディApple専用 / その他 |

| サイト名 | キャッツマネー |

|---|---|

| URL | https://cats-money.net/ |

| 最高換金率 | 80%〜90% |

| 最短振込 | 3分 |

| 営業時間 | 9:00〜22:00 毎月1日は24時間 |

| 定休日 | 年中無休 |

| 対応カード | バンドルカード / auPAY / ソフトバンクカード / dカードプリペイド / ワンバンク(B/43) / Kyash / PayPayカード / クレジットカード / その他 |

| サイト名 | クイックマネープラス |

|---|---|

| URL | https://quick0620.net/ |

| 最高換金率 | 82%〜99% |

| 最短振込 | 5分 |

| 営業時間 | 9:00〜21:00 |

| 定休日 | 年中無休 |

| 対応カード | メルペイ |

| サイト名 | LIFE UP |

|---|---|

| URL | https://life-up.shop/ |

| 最高換金率 | 90%〜99.7% |

| 最短振込 | 5分 |

| 営業時間 | 平日9:00〜19:30 土日祝日10:00〜17:30 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / バーチャルカード / Paidyプラス / ソフトバンクカード / ペイディApple専用 / バンドルカード / Kyash / メルペイ / メルカード / ワンバンク(B/43) / atone / NP後払い / Vプリカ / スマートペイ / BANKIT / デビットカード / その他 |

| サイト名 | アイペイ |

|---|---|

| URL | https://k-credit.net/ |

| 最高換金率 | 82%〜98.5% |

| 最短振込 | 10分 |

| 営業時間 | 9:00〜22:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / メルペイ / d払いバーチャルカード / ペイディApple専用 / バンドルカード / Kyash / ワンバンク(B/43) / プリペイドカード |

| サイト名 | 買取無双 |

|---|---|

| URL | https://kaitori-musou.com/ |

| 最高換金率 | 80%〜80% |

| 最短振込 | 30分 |

| 営業時間 | 平日9:00~21:00 |

| 定休日 | 年中無休 |

| 対応カード | バンドルカード / メルペイ / d払いバーチャルカード / auPAY / ソフトバンクカード / クレジットカード |

| サイト名 | ユーウォレット |

|---|---|

| URL | https://you123w.com/lp/ |

| 最高換金率 | 94%〜99.3% |

| 最短振込 | 5分 |

| 営業時間 | 平日 9:00~18:00 土日祝 9:00~17:00 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード / メルペイ / ペイディApple専用 / PayPay / バンドルカード / Kyash / ウルトラペイ / BANKIT / ワンバンク(B/43) / d払いバーチャルカード / ソフトバンクカード / auPAY |

| サイト名 | BEST |

|---|---|

| URL | https://genkinkabest.com/ |

| 最高換金率 | 92%〜98.8% |

| 最短振込 | 5分 |

| 営業時間 | 平日 9:00〜19:30 土日祝日 10:00〜17:30 |

| 定休日 | 年中無休 |

| 対応カード | クレジットカード |