クレジットカード現金化は、資金調達の方法として古くから使われていて、度々、カードローンや消費者金融などの金融サービスとも比較されることがあります。

こうした、消費者金融やカードローンとはどのような違いがあるのでしょうか。

また、わざわざクレジットカードを使って現金化をするメリットはどこにあるのでしょうか。

クレジットカード現金化のメリットとは

クレジットカード現金化には、例えば、以下のようなメリットがあります。

- 即日お金を工面できる

- 審査がない

- 信用情報に影響なし

- 借入れじゃないから総量規制の対象外

- ショッピング枠の利用限度額は多い

- オンライン環境さえあればどこにいても現金化できる

- 会社や家族に知られない

- お金を借りる手段がない時などいざという時にクレジットカードさえあればお金が手に入る

- 分割での返済ができる

このようなことが挙げられますので順に詳しく解説します。

即日お金を工面できる

クレジットカード現金化の最大のメリットともいえるのが即日現金化できること。

最近はオンライン業者であれば即日振込みしてくれるので、振込先にネット銀行を指定すれば夜間であっても入金してもらうことができます。

業者の営業時間も、夜間営業や24時間営業もありいつでも現金が受け取れます。

他の借入れや融資では、すぐに現金が欲しいと思っても審査や手続きで即日現金を受け取るのは難しいでしょう。

また、クレジットカード現金化の利用手順は簡単で、現金化業者のホームページから申し込みをするだけ。折り返し担当スタッフから連絡がくるので、指示に従って手続きをしてクレジットカード決済をすればOKです。

大体、決済完了から10分以内には指定の口座にお金を振り込んでもらうことができます。手続きなどを含めても1時間から2時間で現金化可能です。

現金化業者に依頼せず、自分でクレジットカード現金化をする方法もありますが、手間なく即日現金化するなら業者に依頼して現金化するのが一番です。

審査がない

カードローンなど、金融機関からの借り入れとなると、必ず審査があります。

審査が通らなければお金は借りることができません。

審査によっては、数日かかる場合があり、すぐにお金が必要になった場合には使えません。

既に消費者金融のカードローンを複数借り入れている人は、新規での融資の申込みの審査には通過できない可能性があります。

あるいは休職中や無職で収入が無い場合も、原則、カードローンや消費者金融からの借入れはできません。

もし、例外的に貸してくれるところがあったとしても、初めは少額からの実績作りになりますし、金利や返済の催促は厳しくなります。

そんな人でも自分名義の利用可能なクレジットカードさえ持っていれば現金を調達することができるのがクレジットカード現金化のメリットの一つです。

クレジットカード現金化は借入れではないので、複数の金融会社から借入れがある状態でも利用できます。

収入証明の提出も必要ありませんし、複数の会社から借り入れがあるかも問われません。

もちろん、返済先は手持ちのクレジットカード会社への返済のみなので、新たな返済先が増えるということもありません。

クレジットカード現金化はあくまでショッピングの履歴になるので、他の借入れについては関係ありません。

信用情報に影響なし

信用情報とは、クレジットカード、借入れ、ローン、携帯電話など自分の金融にまつわる全てのことで

支払い(返済)は毎月きちんとされているか

こうした借り入れ状況を記録したデータのこといいます。

借金やローンがたくさんあったり、返済が遅れていたりすると信用情報に傷がついている状態です。借金がたくさんあっても毎月遅れずにきちんと返済を行っていれば問題ありませんが、あまりに借金額が多ければ、新たな借入れができなかったり、クレジットカードの新規発行が難しくなるなどの影響がでます。

携帯電話の支払いも信用情報に記録されており、延滞などをすれば自分の信用情報を傷つけることになります。

この信用情報のことを「クレジットヒストリー」や「ローンヒストリー」などと呼びますが、前述でも説明しましたがクレジットカード現金化は借入れでないため、利用してもクレジットヒストリーに影響することはありません。

クレジットカード現金化は、あくまでショッピングの履歴が残るだけですからローンヒストリーなどを傷つけることなく利用することができます。

キャッシングは、申し込めばそれだけで信用情報に登録されてしまい、申込み後に審査落ちした場合はその情報さえも登録されます。

信用情報は信用情報機関に登録・管理されていますが、これはクレジットカード会社や銀行、消費者金融などが、消費者の信用情報を登録・共有することで金融サービスの信用取引を支えています。

つまり、一つの金融会社で返済を滞れば、その情報は信用情報機関を通じて、他の金融会社にも筒抜けになっているということです。

この3つの機関で信用情報が取り扱われており、自分の信用情報も開示の手続きをすれば見ることができます。

自分の信用情報がどのような状態か気になる方は確認してみてもいいでしょう。

消費者がクレジットやローンなどを利用する際、カード会社や銀行などは、信用情報機関に登録されている情報を元に、消費者の信用力を判断して審査をします。

新たにカード申請をすれば信用情報機関に記録が残りますが、既に持っているクレジットカードを現金化に使うなら、新たな借り入れの記録を信用情報機関に残すことなく現金化ができます。

もちろん、信用情報機関の履歴に余裕があっても、どうしても消費者金融から借入れしたくないという人もいるでしょう。

クレジットカードの現金化サービスは、利用しても信用情報機関には登録されず、履歴はクレジットカードのショッピングの利用歴が残るだけです。

このようにクレジットカード現金化は、信用情報のヒストリーを汚したくないという時にも有効です。

ただ気を付けたいこととして、クレジットカード現金化後は使ったショッピング枠分の請求が翌月以降にくるということ。

きちんと支払っていかなければ結局はクレジットヒストリーに傷をつけることになります。

一括払いが無理なら事前に分割やリボに切り替えておくようにしましょう。

総量規制の対象外

総量規制とは、貸金業者からお金を借りることができる上限額を規制する法律です。お金を借り過ぎて返済できない、自己破産しなければならないという人を減らすために制定されました。

この法律は、

というものです。

ですから消費者金融などの金融サービスでは、総量規制により年収の1/3以上の借入れはできません。

この総量規制によって厳格な収入についての審査がされるようになり、収入と借り入れ額によっては審査に落とされることが増えてきました。

しかし、クレジットカード現金化は総量規制の制限も関係ありません。

クレジットカード現金化はお金を借りる行為ではありませんから、総量規制の対象外なので年収の1/3以上の借り入れがあっても利用可能です。

クレジットカードのショッピング枠は総量規制の対象にはならず、そもそもクレジットカード現金化は、商品の買取やキャッシュバックを利用した商取引なので借り入れではありません。

例えば、年収が300万円だったとしたら、総量規制で借り入れできる金額は100万円が上限になり、すでに60万円の借入れがあるなら、あと借入れできる額は40万円ということになります。

すでに100万円の借入れがあるなら、もうこれ以上の借り入れはできませんが、クレジットカード現金化であれば総量規制対象外のショッピング枠を使うため枠内で現金化が可能になります。

しかし、ショッピング枠を使いきって残高がなければ現金化利用はできません。

この総量規制ですが、対象となる借入れは主に消費者金融やキャッシングです。

総量規制は、貸金業者からの借入れを対象としているため、銀行、信用金庫、信用組合などからの借入れは総量規制対象外となっています。ですから銀行のカードローンは対象外です。

また、住宅ローンや自動車ローン、高額医療費貸付けなども対象外とされています。

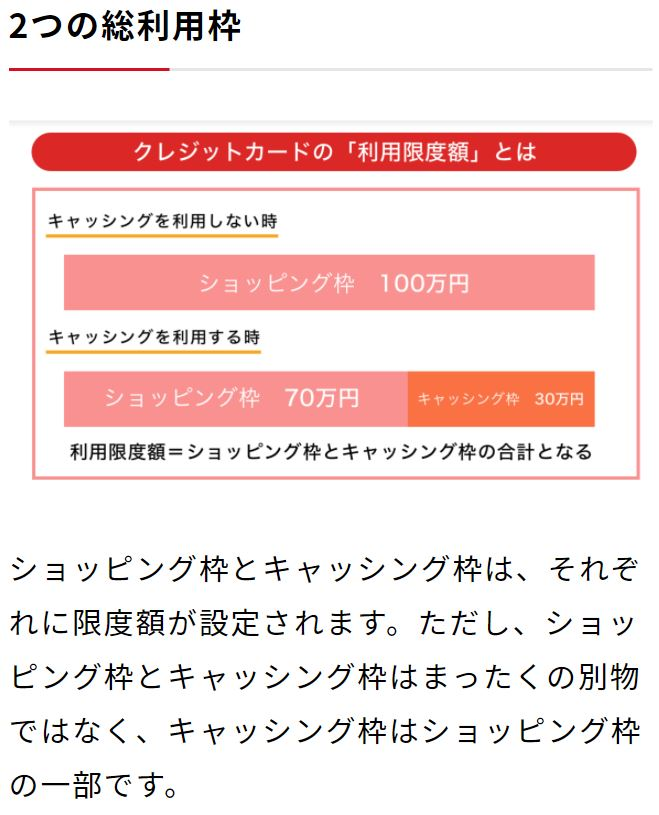

ショッピング枠は利用限度額が多い

クレジットカード現金化は、ショッピング枠の現金化なので、キャッシング枠を使い切っていたり、そもそもキャッシング機能が付いていないクレジットカードカードでも現金化することが可能です。

でも、キャッシング機能がついたクレジットカードなら、ATMやキャッシュディスペンサーからお金を引き出すことができます。

それなら、わざわざショッピング枠の現金化をせず、キャッシングを使えば済むことですよね。

でも、クレジットカードについているキャッシング枠は、ショッピング枠に比べると限度額が低くなっていますし、既に利用限度額いっぱいまで使っていたら引き出すことはできません。

また、クレジットカードによっては発行の時にキャッシング枠が設定されていないクレジットカードもあります。

そんな人でも、ショッピング枠さえあれば、誰でも利用可能です。

例えば、クレジットカードのショッピング枠が50万円あって、そのうちキャッシング枠が10万円だったとします。

キャッシング枠ですでに10万円を引き出していれば、残るは40万円のショッピング枠での買い物にしか使えません。クレジットカードの利用限度額はショッピング枠とキャッシング枠の合計額となります。

ですからこの場合、もうキャッシングは使えませんが40万円分のショッピング枠を現金化して資金調達することができます。

オンライン環境さえあればどこにからでも利用可能

クレジットカード現金化業者の便利なところは、店舗に行かなくてもスマホ1台あれば利用できるところです。

ネット営業の現金化業者は、オンライン手続きで全て完結できるようにシステム化されていて、申し込みから振込みまでメールや電話の手続きだけで全てが終わります。

消費者金融のように窓口へ行って手続きをする必要もありませんし、無人契約機を探して申し込みをする必要もありません。

仕事が忙しくて時間が取れない人もいるでしょうし、地方に住んでいる人はわざわざ専門の店舗を探すのも手間がかかります。

クレジットカード現金化は仕事の合間でも、家にいても、ネット申込みだけで利用できるところが大きな特徴です。

また、店舗型の現金化業者や街金などでは、一度事務所へ行くと契約するまで帰してくれないというケースも目立ちます。

電話で話した時にはいい条件を並べていたのに、いざ対面で話をすると悪い条件を提示してきて、無理やり契約させるという手口です。

そのような被害に合わないという意味でも、ネット専門のクレジットカード現金化サービスを利用するメリットがあります。

会社や家族に知られない

借入れなど融資を利用すると家族や会社に知られてしまうこともあります。普通の借入れであれば、審査があって会社に在籍確認の電話がかかったり、自宅に電話がくることもあります。

場合によっては、保証人という意味合いで実家の連絡先を申告させられることもあります。

しかし、クレジットカードの現金化業者の利用は、消費者金融などの金融サービスと違い、審査もありませんし、在籍確認もありません。

ですから家族や会社にバレることがありません。

また、オンライン現金化業者を利用すれば手続きも自宅でできますから、現金化の店舗に入っていくところを人に見られる心配もありません。

ただし、気を付けたい点もあります。

- クレジットカード購入した商品が届く

- カード会社からくる請求金額

キャッシュバック方式で現金化したあと、購入した商品が自宅に届きます。

これは必ず受け取らなくてはなりません。

傍目には普通にネットショッピングで買ったものと変わりありませんから、現金化を疑われることはないでしょうが、何を買ったのか聞かれる可能性もあります。

クレジットカード現金化で購入するものは、ブレスレットなどのアクセサリーや数珠、天然石、CDやDVDなどが多く、中身を正直に話したとして、なんでこんなものを買ったのか問われるかもしれません。

上手な言い訳を考えておいたほうがいいかもしれません。

ただ、家族がいない時間帯を指定して配送してもらうこともできますし、配送業者の営業所留めを指定することもできます。

気づかれたくない場合はそのような方法を選ぶのがいいですね。

また、利用の翌月以降には現金化した分の請求書がカード会社から届きます。商品名など直接分かるような詳細は記載されませんが、何を買ったのか問われる可能性はあります。

近年、カード会社からの利用明細は、ウェブ明細に切り替わっていますから、紙での送付をやめてウェブ明細に切り替えるのも手です。

お金を借りる手段がない時などいざという時にクレジットカードさえあればお金が手に入る

ここまで説明してきましたが、クレジットカード現金化は自分名義のクレジットカードさえあればすぐにお金が調達できます。

借金を繰り返し他に借入れる手段がない人や、ブラックに載っている人など誰でもお金を手にすることができるため、いざという時に使える方法です。

しかし、すでに他社から高額な借入れがあってさらに現金化をしても自分を苦しめるだけです。

現金化をした翌月に、カード会社からの請求がくれば支払わなければなりません。

もし、返済が難しいと感じたら司法書士や弁護士に早めに相談するべきです。

借入れ額を増やしても最終的には自分が苦しむのですから早めの判断が大切です。

とはいえ、信用情報に記録を残したくない人や審査なしで手間なく現金を手に入れたいならクレジットカード現金化は有力です。

分割での返済ができる

クレジットカード現金化の返済は、通常クレジットカードを使った時同様、一括、分割、リボなどが使えます。

一括返済が無理なら早めに分割やリボに切り替えておきましょう。

カードによっては、「あとからリボ(決済を選んでリボへ)」や「いつでもリボ(買い物すべてをリボへ)」なども利用可能です。

現金化業者では一括でしか受け付けていない場合も多いですが、後日カード会社のサイトから支払い方法を変更することができ、カスタマーセンターに電話をして手続きをすることもできます。

もちろん、分割やリボに変更すれば、通常通り手数料(利息)がかかりますから、できるのであれば手数料がかからない2回払いまでを選ぶのが理想です。

利息はかかるもののクレジットカード現金化を利用しても無理なく返済することが可能です。

消費者金融やカードローンとは違う

クレジットカード現金化は消費者金融やカードローンなどの金融サービスではありません。

ですから、総量規制を気にすることもありませんし、信用情報を気にする必要もありません。

現金化業者を通して現金化しても、返済先はクレジットカード会社だけ、いつものカード明細書に記載されます。

現金化業者への返済はありません。

クレジットカード現金化をいまだにキャッシングのようにお金を借りることだと思っている方が多いですが、しっかりと理解すればクレジットカード現金化の良さも分かってきますね。

クレジットカード現金化の使い道は自由

例えば、住宅ローンは家を買う時に使う借入れで、自動車ローンもその名の通り、自動車を購入のために使う借入れです。

しかし、クレジットカード現金化は使い道が限定されず、どんな理由でも利用することができます。

生活費でも学費でもデート代、旅行代、ギャンブルなど何でもいいのです。

現金化業者を利用すると何に使うのか簡単に問われることはありますが、生活費などと答えておけば何ら問題ありません。

理由を問わずお金を受け取ることができるためとても便利なサービスです。

簡単で速くクレジットカードを現金化するには?

クレジットカードの現金化は急なお金の工面に便利ですが、やり方によっては手間や時間が掛かり面倒です。

最も簡単かつスピーディに現金化をするなら現金化サイトの利用がおすすめです。

ウェブ申し込みをすれば、振り込みまで一箇所で手続きが完結するし、 換金率もよく、土日夜間でも即日入金してくれます。

自分でやるのに比べてでカード会社バレなどのリスクも軽減しますのでカードの停止が心配な人にも最適です。