クレジットカードは個人名義以外にも、法人として、会社名義でクレジットカードを作ることができます。

クレジットカード現金化は、会社名義・法人カードでも可能です。

ショッピング枠に余裕があって有効期限内のカードであれば名義に関わらず、家族カードなどどんなクレジットカードでも現金化することができるのです。

この記事では

- 法人カードで現金化する方法

- 法人カードで現金化する際の注意点

- ファクタリングを使って現金化する方法もある

などについて解説します。

法人名義のクレジットカードで現金化する方法

法人カードとは会社や個人事業主向けに発行されているクレジットカードのことです。

会社を経営するにあたり、経費の支払いをクレジットカード払いすることで、経理上の管理が楽になるメリットがあります。

経営者だけではなく社員に持たせることもできるので、経費の立て替えなどが減ります。

例えば接待費、出張先での諸費用、消耗品の購入などに使えますね。

法人カードの特徴は、

- 会社名義の法人口座を支払い口座に指定できる

- 個人のクレジットカードより限度額が高い

- 社員用に追加カードの発行が可能

このようなメリットがあります。

法人カードがあればたいていの支払いはできるでしょうが、現金が必要になるときもあります。

取引先への支払い、社員の給料、運転資金、カードが使えない商品の購入など、お金に困ったら、法人カードを使ってお金を調達することができます。

法人カードでの現金化手順

個人のクレジットカードで現金化するときと手順は同じなのですが、自分で現金化するのではなく、現金化業者に依頼するのが無難です。

現金化業者の利用手順は以下の通りです。

- 現金化業者のサイトから申込みをする

- 折り返し、申込み内容の確認、本人確認書類の提出などが行われる

- 指定されたサイトで指定された商品をクレジットカード決済で購入する

- 業者側で決済が確認できれば、自分の指定した口座に現金を振込みされる

業者によって多少手順は異なるでしょうが、流れはこのような感じです。

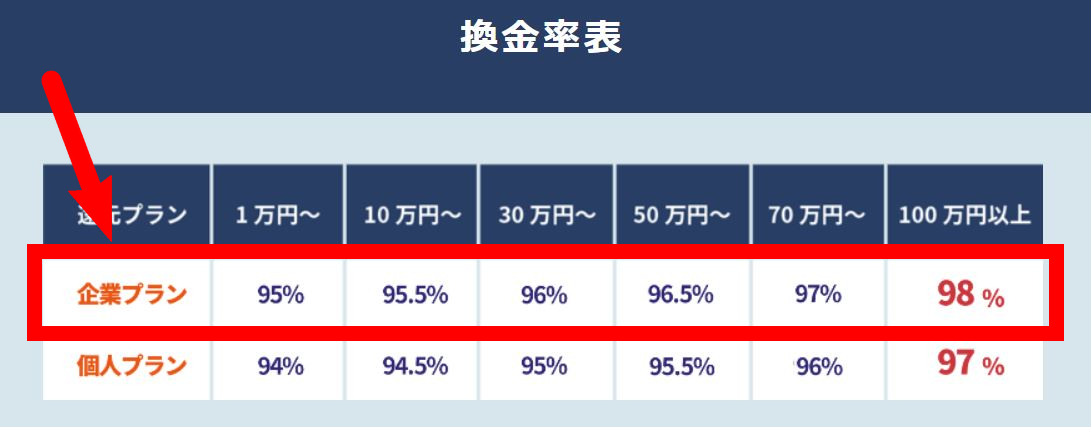

また、法人カードでも換金率によって受取額が変わります。

このように法人カードでの現金化は個人カードで現金化するよりも換金率が高くなることが多いです。

そして、法人カードは社員が現金化に使うことはできず、経営者のみが対象となります。

法人カードを持っている社員が勝手にクレジットカードを現金化した場合、業者もその企業から責任を問われるのを避けたいので、原則的に経営者以外からの申し込みはを受け付けてくれません。

必要な書類とは

個人のカードで現金化するとき同様、法人の「クレジットカード」と経営者本人の「身分証明書」が必要になります。

特に登記謄本や会社の取引履歴などは必要ありません。

事前に利用する法人カードのショッピング枠の残高確認と有効期限をチェックしておくことと、申込みに必要な会社の連絡先などの情報をまとめておくとスムーズです。

金額によりますが、即日で現金を受け取ることができます。

また、法人専門でカード現金化を請け負っている業者もあるので、法人対応に慣れている業者を選ぶのもポイントのひとつです。

法人カードでの現金化は運転資金に役立つ

経費はすべて法人カードで支払えばいいのですが、どうしても現金が必要になる場面があります。

報酬の振込、取引先への支払いなど。

そんな時に法人カードの現金化サービスを利用すれば、資金繰りに役立てることができます。

しかも法人カードは個人カードよりも換金率が高いというメリットがあります。

法人カードは個人向けよりもショッピング枠が大きめに設定されており、現金化も大きな金額で利用が可能です。

そのため現金化業者でも条件が優遇されます。

例えば、ある現金化業者の場合ですが、個人プランで10万円利用した場合が85%なのに対し、法人プランだと90%になります。

10万円の85%は85,000円、90%だと90,000円ですから5,000円の差があります。

また、業者を通さずに新幹線の回数券などを購入して転売すれば高換金率で現金化することもできますが、普段利用しない金券類の購入は、カード会社から不正利用を疑われる原因になります。

法人カードであれば個人カードより現金化を疑われにくいですが、それよりはキャッシュバック式の現金化サービスを利用したほうが安心です。

法人カードで現金化するデメリット

法人カードを使った現金化には、デメリットもありますので注意しておきましょう。

現物売買履歴が必要

法人カードを現金化利用して決済に使った場合、経費として計上することができます。

ただその際、現物売買履歴が必要となります。

商品買取式の現金化でもキャッシュバック式の現金化でも、購入した商品の現物が必要になり、転売するのであれば売ったという証拠の書類も会計上必要となります。

商品などの取り交わしをせずに現金化すれば最終的に架空取引ではないかと疑われてしまいます。

法人カードを使って現金化する場合、商品の伝票などを作成して売買をしたという証拠の履歴がなければなりません。

現金化業者で法人カードを扱っているところならそのような書類作成に対応してくれますが、必要な場合は、事前に確認しておきましょう。

法人カード専門の現金化業者もありますから、そういった業者に申込みすれば納品書の作成など対応してくれます。

もし、現金化した金額を経費計上する場合は、売買履歴、購入履歴は残すなど、経理上問題ないよう書類や履歴等を残しておきましょう。

一括払いしか選べない

法人カードで現金化する場合、注意しておきたいことの1つに「一括払い」しか選択できないことが挙げられます。

個人カードは分割やリボが選べますが、法人カードの多くが一括払いで支払うことになります。

翌月または翌々月に一括で請求がくることを忘れないようにし、返済できないなど現金化のしすぎには注意しましょう。

中には分割に対応している法人カードもありますが、与信状況によって金利が異なり、高金利となってしまう可能性もあります。

そうなると後の支払いも大変ですから、法人カードでは分割はできるだけ使わずに一括払いにしたほうが安心です。

分割ができるカードでも一括払いしかできないという考えで現金化したほうがいいでしょう。

経営が悪化する可能性がある

会社の運転資金として法人カードで現金化をしても、カード現金化は一時的なものです。

現金化で今のピンチを乗り越えられたとしても、翌月には一括払いで返済しなければなりません。

度々カード現金化を利用するということは、経営状態が悪化していることが予測できます。

カード現金化によってさらに経営状態が悪化していく可能性が高いため、利用のしすぎには注意しましょう。

経費として認められる言い訳が必要

前述でもお伝えしているように、法人カードで現金化する際に重要となるのが、経費として計上できる点です。

法人カードで支払いしたものは、原則、経費として計上されるため、法人カードを現金化に使った場合、経費としての言い訳が必要になります。

どのような口実で経費として計上するのかも重要となるため、疑われてしまうような理由では現金化は避けましょう。

法人カード現金化のメリット

一方、法人カードを使って現金化する際のメリットもありますので、詳しく見ていきましょう。

融資審査が必要ない

現金化は、融資を受けるときのような審査がないというのはメリットの1つです。

急にお金が必要になって金融機関に手続きにいっても審査があるために何日かかかってしまうのが一般的です。

長いと数週間かかることもあります。

当日中に現金を手に入れたいときは間に合いません。

このような場合に、即日入金可能なクレジットカード現金化サービスが使えます。

現金化業者に申込みすれば即日現金が受け取れますから、すぐに運転資金として使えます。

信用情報に影響は出ない

法人カードで現金化するときに、

「信用情報に履歴が残って事業に影響が出てしまったら・・」

と考える人もいるかもしれません。

しかし、現金化は融資のように信用情報に登録されることはありません。

現金化は借入れではなく、カード機能の「ショッピング枠」使っているだけなので信用情報に履歴が残りません。

もし、借入れが多くて新たな融資が受けられないような場合も、一時的に現金が工面できるクレジットカードの現金化は有効です。

金融機関での借入れよりもお得に現金調達できる

銀行などからの融資を受けると年利は18%から20%となります。

一方、現金化は一括払いであれば金利は不要で、換金率によって現金化します。

換金率は平均80%前後で、法人の場合は個人よりも高換金率となることが多く、利用金額によっては85%〜90%になります。

このことから、現金化を金利で考えると15%から20%ですから、換金率の高い現金化業者を利用すれば、融資よりもお金がかからず現金調達することも可能になります。

キャッシュフローの改善に使える

キャッシュフローは現金の流れのことで、売上から支出を差し引いたもの、単純にいえば手元に残る資金、いわば利益のことです。

利益は出ていて黒字なのに、キャッシュフローが滞ってしまうことがあります。

これがまさにキャッシュフローが悪化したために倒産に追い込まれてしまう「黒字倒産」です。

黒字倒産が起こる理由の1つに売掛金と買掛金の管理が挙げられます。

それぞれ入金と支払いのタイミングをきちんと把握し管理しなければ、売掛金は多くあるのに入金まで期間があり、現金がなかなか入ってこない状態が続いてキャッシュフローが崩れ、最終的に倒産に繋がります。

また、在庫管理も重要で、どの商品をどれだけ仕入れるか徹底しておかなければなりません。

在庫がなくならないよう常に多めにと考え、過剰在庫となってしまうことが黒字倒産の原因になります。

このような時に、法人カードで現金化して一時的に資金の流れを調整することで、キャッシュフローの改善をすることができます。法人カードを使って現金化する際のメリットはいくつかあります

融資審査が必要ないこと

現金化は、融資を受けるときのような審査がないというのはメリットの1つです。

急にお金が必要になって金融機関に手続きにいっても審査があるために何日かかかってしまうのが一般的です。

長いと数週間かかることもあります。

当日中に現金を手に入れたいときは間に合いません。

このような場合に、即日入金可能なクレジットカード現金化サービスが使えます。

現金化業者に申込みすれば即日現金が受け取れますから、すぐに運転資金として使えます。

信用情報に影響は出ない

法人カードで現金化するときに、

「信用情報に履歴が残って事業に影響が出てしまったら・・」

と考える人もいるかもしれません。

しかし、現金化は融資のように信用情報に登録されることはありません。

現金化は借入れではなく、カード機能の「ショッピング枠」使っているだけなので信用情報に履歴が残りません。

もし、借入れが多くて新たな融資が受けられないような場合も、一時的に現金が工面できるクレジットカードの現金化は有効です。

金融機関での借入れよりもお得に現金調達できる

銀行などからの融資を受けると年利は18%から20%となります。

一方、現金化は一括払いであれば金利は不要で、換金率によって現金化します。

換金率は平均80%前後で、法人の場合は個人よりも高換金率となることが多く、利用金額によっては85%〜90%になります。

このことから、現金化を金利で考えると15%から20%ですから、換金率の高い現金化業者を利用すれば、融資よりもお金がかからず現金調達することも可能になります。

キャッシュフローの改善に使える

キャッシュフローは現金の流れのことで、売上から支出を差し引いたもの、単純にいえば手元に残る資金、いわば利益のことです。

利益は出ていて黒字なのに、キャッシュフローが滞ってしまうことがあります。

これがまさにキャッシュフローが悪化したために倒産に追い込まれてしまう「黒字倒産」です。

黒字倒産が起こる理由の1つに売掛金と買掛金の管理が挙げられます。

それぞれ入金と支払いのタイミングをきちんと把握し管理しなければ、売掛金は多くあるのに入金まで期間があり、現金がなかなか入ってこない状態が続いてキャッシュフローが崩れ、最終的に倒産に繋がります。

また、在庫管理も重要で、どの商品をどれだけ仕入れるか徹底しておかなければなりません。

在庫がなくならないよう常に多めにと考え、過剰在庫となってしまうことが黒字倒産の原因になります。

このような時に、法人カードで現金化して一時的に資金の流れを調整することで、キャッシュフローの改善をすることができます。

ファクタリングという方法で現金化もできる

法人カードで現金化したくないという方もいるでしょうし、カード現金化自体抵抗のある方もいるでしょう。

そんな時には「ファクタリング」という方法で現金調達することができます。

ファクタリングとは、入金予定の請求書を買い取ってもらうことで入金日よりも早く現金を手に入れる方法です。

経営上、すぐに現金が必要な場合に有効ですが、ファクタリング会社に支払う手数料を引いた額が入金してもらえるため、請求書の額よりも受け取れる額は少なくなります。

ファクタリングのメリット

ファクタリングは以下のようなメリットがあります。

- 即日現金化できる

- 審査がない

- 借入れのような担保や保証人は必要ない

- 信用情報に影響がでない

- 請求書の取引先が倒産しても回収する必要もない

カード現金化とほぼ同じメリットが考えられますが、信用情報に影響が出なかったり、手数料が低いことや、カード現金化よりも高額な現金化ができる点もメリットといえます。

ファクタリングの流れ

ファクタリングは自分の企業とファクタリング会社でやり取りを行います。

- まず、ファクタリング会社に売掛金(請求書)譲渡の申請をする

- 申請内容を確認し、承認されれば売掛金から手数料を引いた額が支払われる

- 取引先から売掛金の入金が行われる

- ファクタリング会社に売掛金を支払う

3社間でのファクタリングサービスもありますが、取引先にファクタリングが知られてしまいます。経営を心配されたり、今後の取引にも悪影響がでてしまう可能性もありますし、2社間でのファクタリングを利用するほうがいいですね。

また、ファクタリング利用には、手数料がかかります。売掛額やファクタリング会社によって異なります。

手数料を表記していないファクタリング会社もありますので、利用前に見積りを出してもらいましょう。

この場合、売掛額が50万円なら手数料は5万円、売掛額が150万円なら手数料は7万5千円ということになります。高額になるほど手数料は低くなります。

ただ、法人カードでの現金化もファクタリングでの現金調達も、利用する業者をしっかり選ばないと詐欺に遭うこともあります。悪徳業者もいますので十分注意する必要があります。業者選びは慎重に行ってから申込みしましょう。

簡単で速くクレジットカードを現金化するには?

クレジットカードの現金化は急なお金の工面に便利ですが、やり方によっては手間や時間が掛かり面倒です。

最も簡単かつスピーディに現金化をするなら現金化サイトの利用がおすすめです。

ウェブ申し込みをすれば、振り込みまで一箇所で手続きが完結するし、 換金率もよく、土日夜間でも即日入金してくれます。

自分でやるのに比べてでカード会社バレなどのリスクも軽減しますのでカードの停止が心配な人にも最適です。